PDF編集--直接編集

PDF編集--直接編集 PDF編集--透かし・背景

PDF編集--透かし・背景 PDF編集--注釈追加

PDF編集--注釈追加 PDF編集--ページ編集

PDF編集--ページ編集インボイス制度を導入することにより、仕入税額控除が変更されます。しかし、制度を導入するのであれば、どういった点が変更されるのかを把握しておく必要があるでしょう。インボイス制度は2023年10月に開始されますが、もし取引先の事業者が適格請求書発行事業者でなかった場合は、仕入れに関する消費税が控除の対象外となってしまいます。

本記事では、インボイス制度における仕入税額控除の変更点について詳しく解説します。また、インボイス制度導入後の売手・買手の留意点についても解説するので、ぜひ参考にしてみてください。

目次:

1. 仕入税額控除とは

仕入税額控除とは、仕入れにかかった消費税を控除することができる制度です。課税事業者は、消費税を納税しなければなりません。ただし、仕入時にかかった消費税を差し引きすることができる制度があります。それが、仕入税額控除です。ここでは、以下の2点について詳しく解説します。

● 仕入税額控除の対象

● 仕入税額控除の計算方法

仕入税額控除の対象や計算方法を把握しておくことで、確定申告もしやすくなるでしょう。

1-1. 仕入税額控除の対象

仕入税額控除の対象となる取引は、要件が決まっています。事業者がするすべての仕入れにかかる消費税が控除されるわけではありません。仕入税額控除の対象となる取引とは、以下のような要件を満たす必要があります。

● 商品などの棚卸資産の購入

● 原材料等の購入

● 機械や建物等のほか、車両や器具備品等の事業用資産の購入または賃借

● 広告宣伝費、厚生費、接待交際費、通信費、水道光熱費などの支払

● 事務用品、消耗品、新聞図書などの購入

● 修繕費

● 外注費

引用元:国税庁「仕入税額控除の対象となるもの」

基本的には、事業のために他者からの役務の提供や資産の購入・借り受けなどをおこなう課税仕入れが対象とされています。給与の支払いや非課税取引などは仕入税額控除の対象とはならないため、注意しましょう。

1-2. 仕入税額控除の計算方法

仕入税額控除の対象を把握したら、仕入税額控除の計算方法も知っておく必要があります。仕入れ税額控除の計算方法は、以下の4つがあります。それぞれ一つずつ詳しく解説するので、すべて把握しておきましょう。

1. 全額控除

2. 個別対応方式

3. 一括比例配分方式

4. 簡易課税制度【特例】

① 全額控除

全額控除とは、仕入れ時にかかった税金を全額差引することです。例えば、仕入れ時に消費税として1,000円を支払い、売り上げが上がったときに購入者から消費税として3,000円を受け取ったのなら、確定申告をするときには、3,000円から1,000円を引いた2,000円を消費税として納めることになります。全額控除が適用されるのは、仕入れた商品に消費税を事業者が支払い、なおかつ商品を購入者が消費税込みで購入していった場合で、二重に消費税を納めることになってしまうときなどです。

② 個別対応方式

個別対応方式の場合は、課税売上と非課税売上のどちらにも共通する消費税額×総売上高のなかで消費税が課される売上高を計算し、その結果に課税売上割合を足すことで仕入税額控除が求められます。具体的には、以下のような計算になります。

売上にかかる消費税が200万円、課税売上にかかる消費税額が100万円、課税売上と非課税売上のどちらにも共通する消費税額が40万円、総売上高のなかで消費税が課される売上高が80%の場合は、以下のような計算方法が適用されます。

● 1,320,000円(仕入税額控除)=1000,000円 +(400,000円 × 0.8)

まずは一度、計算してみると良いでしょう。

個別対応方式を適用するには当然条件があり、前々事業年度の売上高が5,000万円以上でなければなりません。さらに、課税期間中の課税売上が5億円以下でなおかつ課税売上割合が95%以上である場合、もしくは課税売上が5億円以上でなおかつ課税売上割合が95%未満の場合に、課税仕入れに関する消費税額が区分できる場合に選択できます。一括比例配分方式と個別対応方式は好きな方を選べるので、より自分にとって有利な方法を選択しましょう。

③ 一括比例配分方式

一括比例配分方式は、前々事業年度の売上高が5,000万円以上でなければなりません。さらに、課税期間中の課税売上が5億円以下でなおかつ課税売上割合が95%以上である場合、もしくは課税売上が5億円以上でなおかつ課税売上割合が95%未満というところまでは、個別対応方式と同じですが、課税仕入れに関する消費税額が区分ができない場合に適用されます。

とはいえ、課税仕入れに関する消費税額区分ができているときでも一括比例配分方式も選べます。計算方法としては、課税仕入れの消費税額×課税売上割合だけで問題ありません。

● 1,600,000円(仕入税額控除)=2000,000円(課税売上にかかる消費税額) × 0.8

④ 簡易課税制度【特例】

簡易課税制度【特例】は、「消費税簡易課税制度選択届出書」を提出済みの事業者に限られます。また、その中でも前々年度の売り上げが 5,000万円以下の事業者と決められているので、要件に当てはまるかどうかも簡単にわかるでしょう。仕入税額控除の計算を簡略化することで、中小事業者の負担を減らしています。計算方式は売り上げに「みなし仕入率」をかけるだけで出てきます。「みなし仕入率」は、職種ごとに決まっていて、国税局のホームページを見れば記載されているので一度見てみると良いでしょう。

→関連記事:

2023年からのインボイス制度とは?わかりにくい点を徹底的解明>>

インボイス制度による領収書の変更点と、電子文書に保存方法を徹底解説>>

【企業むけ】インボイス制度導入によりシステムの対応!おすすめのシステムを紹介>>

2. 仕入税額控除の要件

ここでは、仕入税額控除の要件について以下の2つの違いを解説します。

● 現行制度(2023年9月30日まで)

● インボイス制度(2023年10月1日から)

それぞれの違いを把握しておくことで、スムーズに移行できるでしょう。

2-1. 現行制度(2023年9月30日まで)

仕入税額控除の現行制度は2023年9月30日までとなっています。帳簿・請求書の記載に関しては、消費税に0.8円と1.0円があるため、「区分記載請求書等保存方式」をしなければなりません。現行制度は少々ややこしくなりますが、2023年9月30日までは必要です。ここでは、現行制度の帳簿と区分記載請求書についてみていきましょう。

① 帳簿

帳簿に記載が必要な項目は、以下の通りです。

● 課税仕入れを行った相手方の氏名または名称

● 課税仕入れを行った年月日

● 課税仕入れにかかる資産または役務の内容

● 課税仕入れにかかる支払対価の額

一番下の課税仕入れにかかる支払い対価の額には、消費税額の相当額を含んだ金額を記載しましょう。上記のすべてを記載するためにも、必ず仕入れを行った相手方の名称や名前、生年月日や住所などを常日頃から帳簿に着けておくと良いでしょう。帳簿の保存期間は、閉鎖した日から7年間となっているので、保存期間中に処分してしまわないように注意しましょう。

② 区分記載請求書

区分記載請求書に記載するのは、以下の通りです。

● 請求書の作成者の氏名または名称

● 課税資産の譲渡などを行った取引年月日

● 課税資産の譲渡などにかかる資産または役務の内容(軽減税率対象資産の場合はその旨が分かるように明記が必要)

● 異なる税率ごとに合計した対価の額(取引における消費税がある場合は税込)

● 請求書の交付を受ける事業者の氏名または名称

区分記載請求書では、異なる税率ごとに合計した対価の額を記載する必要があるため、注意しましょう。保存期間は課税期間の末日の翌日から2ヶ月が経過した日から7年間となりますが、課税期間には受領した日が含まれていなければなりません。

2-2. インボイス制度(2023年10月1日から)

2023年から新たにインボイス制度に切り替わります。仕入税額控除の対象となるのは、適格請求書のみです。適格請求書発行事業者の登録を受けた課税事業者しか、適格請求書は発行されません。そもそも適格請求書は、適用税率や消費税額を正確に伝えるためのものです。インボイス制度が適用される前に、インボイス制度における帳簿と適格請求書と適格簡易請求書について正確に把握しておく必要があります。

① 帳簿

インボイスも帳簿が必要です。

● 課税仕入れを行った相手方の氏名または名称

● 課税仕入れを行った年月日

● 課税仕入れにかかる資産または役務の内容

● 課税仕入れにかかる支払対価の額

基本的に、帳簿に記載する事項は現行制度でもインボイスでも変わりありません。そのため、現在しっかり帳簿をつけているのであれば、そのまま移行できます。

② 適格請求書と適格簡易請求書

インボイスで適格請求書を作成する際には、区分記載請求書の記載事項に以下の3つを加えたものになります。

● 登録番号

● 適用税率

● 消費税額等

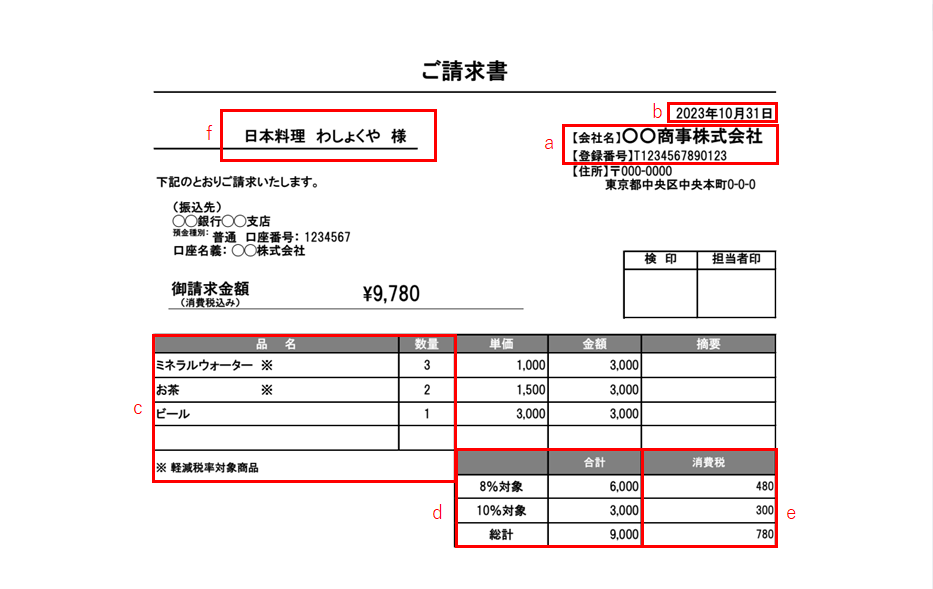

▼適格請求書の例

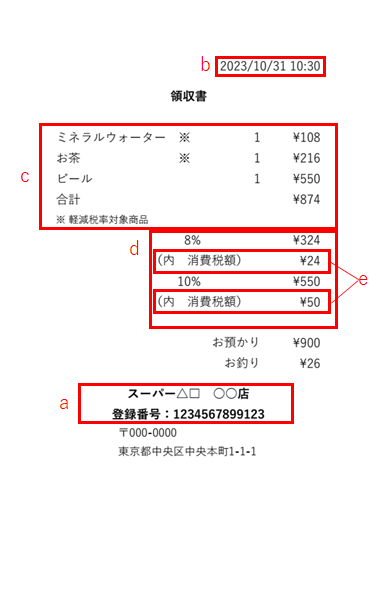

▼適格簡易請求書の例

基本的に適格請求書では、税率ごとに取引の額を合計して記載する形になります。記載方法は、税込みでも税抜きでも問題はありません。また、適格請求書発行事業者の登録番号は適格請求書発行事業者になれば必ず割り当てられます。

登録番号に関しては、国税庁のホームページである「適格請求書発行事業者公表サイト」で確認できるので、わからなくなったという方はまず一度覗いてみてください。インボイス制度が開始されると、書類の保管義務が7年と長くなります。7年もの間紙の書類で保管していると、保管スペースがなくなります。

しかし、電子データで保存することで、スペースの問題は解決できるでしょう。また、必要な書類をすぐに取り出せるため、いざというときにすぐにすぐに開示することもでき、すべてを印刷しておくコストもかかりません。「PDFelement」を使用すれば書類をデータ化して1つのファイルにまとめることもできます。

PDFは、そのほかにも請求書の作成からファイルサイズを圧縮・画像内のテキストの認識が可能・テキストや画像、図形、写真などを自由に追加することもできます、なにより、一括処理が可能なため、複数ファイルを一気にPDFにして印刷することもできる点が魅力です。PDFelementを活用すれば、適格請求書と適格簡易請求書を簡単に作成し、保存できます。

適格請求書の詳しい書き方は以下で確認できます。

関連記事:

適格請求書の意味と作成方法、保存期間についてわかりやすく解説>>

3. インボイス制度導入後売手の留意点

インボイス制度導入後、売手が気をつけなければならないのは、以下の2点です。

● 適格請求書と適格簡易請求書の必要項目

● 買手側へ請求書を交付する方式

それぞれどういったことなのかを詳しくみていきましょう。

3-1. 適格請求書と適格簡易請求書の必要項目

制度が変わる前に、売手側の事業者は適格請求書発行事業者への登録手続きを行わなくてはなりません。手続きが終われば、インボイス制度開始から適格請求書と適格簡易請求書を発行しなければなりません。適格請求書と適格簡易請求書の必要項目にはどのような物があるのかを事前に把握し、漏れなく記載する必要があります。

3-2. 買手側へ請求書を交付する方式

買手側から請求書が求められたときには、きちんと適格請求書を交付しなければなりません。特に書式などが決まっているわけではないので、いつでも請求書は交付できるようにしておくと良いでしょう。

4. インボイス制度導入後買手の留意点

インボイス制度導入後に気をつけなくてはならないのは、売り手だけでなく買手もです。買手の留意点は、以下の2点です。

● 適格請求書に該当できる仕入明細書の書き方と必要項目

● 売手側へ仕入明細書を確認する方式

それぞれについて詳しくみていきましょう。

4-1. 適格請求書に該当できる仕入明細書の書き方と必要項目

適格請求書に該当できる仕入明細書の書き方と必要項目を、正確に把握しておく必要があります。適格請求書に該当しない書き方をしてしまうと、意味がないからです。仕入れ明細書の書き方や必須事項がわからない部分があれば、調べる、もしくは誰かに聞くなどして早めに解決しておくようにしましょう。

4-2. 売手側へ仕入明細書を確認する方式

適格請求書の仕入明細書は一定事項を記載するのはもちろんですが、仕入元である売り手の確認を受ける必要があります。確認する方式は、とくに形式が決まっているわけではありません。確認の方法はファックスやメールでもよいですが、あらかじめ契約書を交わしておくとスムーズに次のステップに進むことができます。事前に確認する方式を決めておくことが重要です。

5. 仕入れ税額控除に関するよくある質問

仕入れ税額控除に関してわからないことがある、という方もいるでしょう。ここでは、気になる質問やよくある疑問から以下の2つをピックアップしました。

Q1:免税事業者は仕入税額控除ができますか?

A1:免税事業者は、仕入税額控除ができません。なぜなら、仕入税額控除のために保存が必要な請求書等の交付ができないからです。ただし、制度の導入から6年間は特例措置が設けられています。基本的に6年間は仕入税額控除が認められない課税仕入れについても仕入税額控除が適用されます。

Q2:居住用賃貸建物の消費税は仕入れ税額控除に適用しますか?

A2:居住用賃貸建物の消費税は仕入れ税額控除に適用するのだろうか、と気になっている方もいるでしょう。じつは、居住用賃貸建物の消費税は仕入れ税額控除の対象外です。なぜなら、そもそもアパートやマンションの家賃は非課税対象だからです。そのため、建物購入費に含まれる消費税は非課税売上対応となります。

役に立ちましたか?コメントしましょう!