Q:最近耳にするようになった「インボイス」という言葉ですが、いったい何なのでしょうか!

本記事はインボイス制度について紹介いたします。インボイス制度導入後の影響と対応策は何か、主体別に詳しく説明しているのでぜひ参考にしてください。

目次:

1. ひどいと言われる「インボイス制度」とは

1-1. インボイス制度の目的と背景

インボイスとは「適格請求書」のことを言い、売手が買手に対して、必要な内容が記載されている十分な請求書をもって、正確な適用税率や消費税額等を伝えるもののことです。なぜ今になってその「適格請求書」を使うようにと決められたのでしょうか。

このインボイス制度を導入する背景は、2019年10月から消費税率が8%と10%の2種類になったことがはじまりです。

私たち消費者のことも考え、消費税をすべて10%にしてしまうのではなく、軽減税率も用意しました。

そこまでは良かったのですが、実際に事業者が国に消費税を納めるにあたって、正確な税金を納めているのかという問題が生じてきたのです。

取引の合計金額だけでは、消費税率が8%と10%なのか正確に把握するのが難しく、正確な税率をわかるように区分記載し、消費税を自分の利益とせずに、国に納税してくださいということが目的です。

事業者からするとなぜそのような制度を作ったのかとなりますが、私たち消費者からすれば、私たちは正確な税金を払って買い物などをしていて、事業者はそれを預かり、その預かったものを国に払うのですから、正確に消費税を納めないということは、私たちの払った消費税が事業者の利益になってしまっているということでもあるのです。

このインボイス制度の背景には、国に正確に納税をするというだけではなく、私たち消費者の支払った税金の行方も明確にするというところからも考えられたのです。

→関連記事:

インボイス制度対応!適格請求書&領収書のフォーマットをご紹介>>

【企業むけ】インボイス制度導入によりシステムの対応!おすすめのシステムを紹介>>

簡易課税とは?インボイス制度が簡易課税事業者に与える影響は何か>>

1-2. インボイス制度のメリットとデメリット

■メリット■

①支払った消費税がきちんと国に支払われる。

②請求書を電子化しシステムで管理することで、保存や情報共有がしやすくなる。

③電子化をし保存することにより、過去の請求書を探しやすくなったり、ファイリングなどの保管の手間もなくなり業務の効率化がはかれる。

④ペーパレス化によりコスト削減になる。

⑤業務の効率化やペーパーレス化により人件費削減も可能。

⑥電子化により、経理のテレワークも可能。

⑦ネットワーク上でやり取りができるため、海外など遠方との取引も可能。

■デメリット■

①今まで税金を納めていた方法と変わってしまうため、過去からの計上の方法も変わってしまう。

②今まで使っていたシステムが使えなくなる可能性がでてきてしまう。

③取引先が免税事業者だったり、インボイス制度を導入していないなどあると、仕入税額控除ができない場合も生じる。

④逆に自社が免税事業者であった場合に、インボイス制度を導入するかどうかの選択をしなければならない。

⑤免税事業者のままであると取引先から契約を打ち切られたり、新たに契約をしてくれないなどが生じる可能性がある。

⑥適格請求書には記載しなければならない項目が決まっているため、今まで使っていた請求書などの書式も変更しないとならない。

⑦社内での領収書のもらいかた、経理への提出方法なども検討をし直す必要がある。

2. 従来の制度と比べて、何が違う?

インボイス制度の導入は決して楽なものではありません。今まで通りの制度で対応していくのではダメなのでしょうか。

2-1. 仕入税額控除要件の変更

仕入税額控除とは、言葉の通り、仕入時の消費税分は控除するということです。

今までは、免税事業者分も仕入税額控除が可能でした。

また3万円未満(税込)の取引は帳簿に記載するだけで仕入税額控除が可能でした。

しかしインボイス制度導入後は、適格請求書でなければ仕入税額控除は適用されません。

つまり、免税事業者との取引では、仕入税額控除ができないということです。

また3万円未満(税込)の取引も帳簿に記入するだけではダメで、適格請求書(インボイス)などでの保存が必要となります。

さらにはこの適格請求書(インボイス)を発行できるのは、適格請求書発行事業者のみです。

免税事業者は買手に言われたからと適格請求書に合わせた請求書を発行しても、それは適用されません。

免税事業者も課税事業者にならないと買手は仕入税額控除ができない分が生じてしまうということです。

2-2. 適格請求書の記載項目

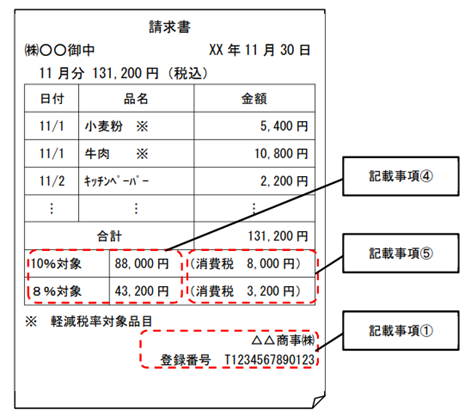

適格請求書には、次の事項が記載されていることが必要です。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適 用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

引用:国税庁

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-09.pdf

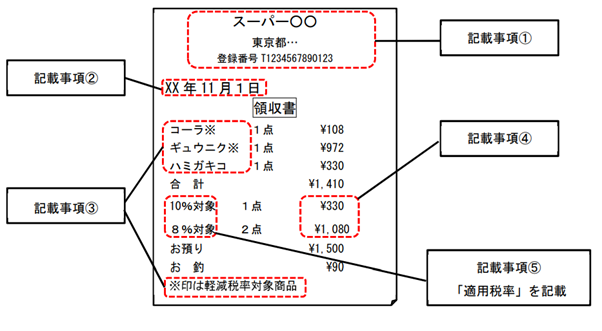

ただし多少の逃げ道があります。「適格簡易請求書」です。

小売業など条件がありますが、下記の記載事項があれば、レシートや領収書を保存するということでも大丈夫です。

適格簡易請求書の記載事項は、

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額

⑤ 税率ごとに区分した消費税額等又は適用税率(※)

※ 「税率ごとに区分した消費税額等」と「適用税率」を両方記載することも可能です。

引用:国税庁

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-09.pdf

適格請求書、適格簡易請求書には以上のような記載事項にのっとった請求書等が必要となります。それを満たしていないと受け入れてもらえないということに気を付ける必要があります。

3. インボイス制度が各主体に与える影響とは

売手、買手、それぞれの立場でインボイス制度を導入することでの影響は変わってきます。

3-1. 売手側への影響

ここでいう売手とは、領収書や請求書を発行する事業者を言います。

売手側が免税事業者であったり、インボイス未対応であると、取引先がインボイスを導入していると、仕入れた際に仕入税額控除ができないということになります。

よってインボイス未対応のままの場合、取引先がその売手と取引きをしなくなる可能性がでてきてしまいます。

<売手側がインボイス制度を導入する場合に必要なこと>

● 課税事業者であれば、2023年9月30日までにインボイス導入の登録をする

● 免税事業者であれば、取引先がインボイスを導入するのか、それにより売手側も導入の必要があるのかを確認する。

● 今までの請求書などが適格請求書の必要な記載項目を満たしているか見直しをする

● インボイスの保存方法や社内ルールの見直しをする

● インボイス制度に対応しているシステムか、対応していない場合に新たに導入するか検討をする

3-2. 買手側への影響

買手は、領収書や請求書を受け取る側のことを言います。今までは、取引先から提出のあった領収書や請求書等をある程度のルールに従い対応をしてきましたが、インボイス制度を導入するかにより、処理等の方法が変わってきます。

また提出されたものが、適格請求書でない場合は仕入税額控除に適用されず、国に納める消費税が増額する可能性があります。

<買手側がインボイス制度を導入する場合に必要なこと>

● 売手が免税事業者なのか、インボイス制度を導入するのかの確認

● 自社が簡易課税制度適用の対象かどうかの確認

● 売手からの請求書等が適格請求書の記載事項を守っているかの確認

● 請求書等の保存や管理をどのようにするのか、システムを導入するのかなどの検討

● 売上税額の計算方法を積み上げ計算にするか割戻し計算にするのかの検討

①積上げ計算とは、適格請求書に記載のある消費税額等を積み上げる方法

②割戻し計算とは、適用税率毎の取引総額を割り戻して計算する方法

※積上げ計算を利用出来るのは適格請求書発行事業者のみです。

3-3. 免税事業者への影響

先にも述べているように、適格請求書でなければ仕入税額控除はできません。

よって適格請求書を発行することの出来ない免税事業者等からの仕入や購入は仕入税額控除として計算をすることが出来なくなります。

買手側にとっては、免税事業者等と取引を続けることを考えざる負えない状況になります。

ただ令和5年にいきなり取引を停止することなどがないように、仕入税額控除には段階的に算入することが出来なくなるように定められています。

その段階措置は令和5年10月1日から令和11年9月30日までとなっていますので、その間に免税事業者は適格請求書発行事業者の登録をするのかを検討する必要があります。

● 登録を受けた場合は、インボイスが交付でき課税事業者として消費税の申告が必要

● 登録を受けない場合は、インボイスの交付がないため課税事業者にはならない。

免税事業者にとっては、どちらにしろ何かしらの影響を受ける可能性が高いです。

3-4. 個人事業主への影響

今までは個人事業主の中でも売上が1,000万円以下(消費税除く)の事業者は、消費税の納税義務はなく、このような事業者を免税事業者と言っていました。

この免税事業者はインボイス制度の導入を義務付けられていません。

よって免税事業者はインボイス制度への登録をしなくても大丈夫です。

しかし、先にも述べたようにインボイス制度を導入したところは、免税事業者と取引をすると消費税の仕入税額控除が適用されなくなります。

今回のインボイス制度の導入により、免税事業者も適格請求書発行事業者として登録することができます。

よって登録をすれば適格請求書を発行できるので、取引先は今まで通り仕入税額控除が適用され、余分な税金を払わなくてもすみます。

ただし、今まで免税だったのが消費税を納めることになるのです。

果たしてどちらを選んだ方が良いのか慎重に考えなければなりません。

4. インボイス制度ひどい点に対する対応策

国に納税をするためのインボイス制度ではありますが、それぞれの立場でどう対応していけばいいのでしょうか。

4-1. 売手側

①インボイス発行事業者の登録が必要なのかの判断

どの事業者もインボイス発行事業者の登録が必要なわけではありません。

例えば

● 飲食店や小売業など取引が“一般消費者”とになる場合や、取引先が免税事業者である場合

● 消費税を払わない方が事業に負担がかからない場合

ただし登録をしなかった場合に、取引先からインボイスの発行を求められる可能性があります。

最悪の場合、取引そのものが打ち切りとなることも考えられます。

ただ取引先の要求通りにするというのもどうかとは思います。

自分たちにとって何がより良いのかを検討をし、インボイスを登録をするかどうかの判断をしていく必要があります。

②登録申請書を提出する

では登録申請書の提出はどのようにしたら良いでしょうか。

● 申請書の作成

申請書をダウンロードし手書き、あるいは電子にて申請をします。

● 国税庁に提出

郵送の場合は、各地域の国税局インボイス登録センター宛てに送ります。

● 取引先へ伝達

適格請求書で取引をする際に事前に登録番号や交付・受領方法の連絡をしておくとよいでしょう。

→関連記事:適格請求書発行事業者の登録申請を行う際の手続きと注意点を紹介

③対応システムを検討する

インボイス制度に備えてどのような対応システムがあると良いかをご紹介いたします。

● 請求書発行システム

インボイスの発行は、今までになかった記載項目に合わせた請求書の発行が必要になります。よってそれらを自動で入力できる機能を備えたシステムがあると便利です。

● 販売管理システム

取引先に課税事業者と免税事業者が混在している場合は、仕入税額控除の申請をスムーズに行うために取引を区別できる機能を備えたシステムがあると便利です。

● 会計システム

インボイスとそうでない請求書を区別をし税区分を切り替えられる仕組みを備えたシステムの必要があります。

その他にも、自社の状況に合わせて

● POSシステム

● EDIシステム

などのシステム導入も検討しても良いでしょう。

④適格請求書の作成

適格請求書を作成するにあたって気を付けること

● 税率ごとの消費税額等の端数処理をする

● 取引先コードだけの記載でも登録番号として扱える場合がある

● 仕入れ明細書でも仕入税額控除の適用が受けられるので明細書での作成もよい

● 1つの書類で記載事項を満たさない場合は2つ以上になってもよい

→関連記事:適格請求書の意味と作成方法、保存期間についてわかりやすく解説

<売手の留意点として>

① 適格請求書(適格簡易請求書を含みます。以下①において同じです。)を交付又は適格請求書に係 る電磁的記録を提供する義務

② 適格返還請求書の交付又は適格返還請求書に係る電磁的記録を提供する義務

③ 修正した適格請求書等の交付又は修正した適格請求書等に係る電磁的記録を提供する義務

④ 上記①から③までの書類の写し又は電磁的記録を保存する義務

といった内容の記載があります。

電子請求書にするというのは、利便性を考えているだけではなく、国税庁から義務として掲げられていることでもあるのです。

簡単に電磁的記録と言っていますが、実際はほとんどが紙媒体での領収書や請求書になっています。

よって、この紙媒体の請求書諸々をPDF化をし保存するということが必要となります。

単純にPDF化をするのであれば、

複合機で請求書等をスキャンし、それを保存すれば良いのですが、

多種多様な請求書等を保存するには、編集機能があれば、業務効率化に繋がっていくことでしょう。

例えば「PDFelement」というソフトはダウンロードをすれば利用可能です。

PDFの作成はもちろんですが、PDFからWord/Excel/PNG/JPGなどに変換する機能も持っています。

またこのインボイス制度を導入した場合に役に立ちそうな機能が

● 1クリックでPDFのページを結合/分割/回転

● PDFのページを抽出/置き換え/削除

● スキャンしたPDFを編集・検索可能にする

● ページの追加や並び替え

● PDFにパスワードの設定もできます

● 不要な部分に白塗りや黒塗りもPDFにできます

こういったソフトを利用することで、電磁的記録を保存するという作業も、ただスキャンをして保存するというのではなく、7年間保存をすることを考えると、業務効率に貢献できるのではないでしょうか。

今あるものだけで対応しようとするのではなく、今新たにいろいろあるシステムやソフトなどを活用し、より良い業務ができるようにしていく良い機会かもしれません。

4-2. 買手側

①インボイスが必要な取引を整理

請求書発行の流れとして、仕入明細書や支払通知書などを作成し、それを売手側に提出をして、売手側は請求書等を作成することもあります。

このような場合も買手側は作成した仕入明細書をインボイスとして保存するため、インボイスの記載事項を満たすように書類のフォーマットを改訂する必要があります。

例えば

● 適格請求書発行事業者とし登録しているところと免税事業者との取引先を分ける

● 税率ごとに区分した消費税額

などの追加

また交付を受けたインボイスを7年間保存する必要があります。よって電子データでの保存を検討する必要もあります。

※今までは3万円未満の取引については請求書等の保存を求められていませんでしたが、インボイス制度の導入では3万円未満の取引でも保存が必要となります。

ただし特例があるので国税庁のホームページなどで詳細を確認してください。

売手側がどのような書類でインボイスとして利用するのかの確認も必要です。お互いに認識のズレがないように気をつけたいところとなります。

またインボイスに登録をしていない、免税事業者であるなどと、そのまま取引を続けるのか、価格交渉をするのか、インボイス制度に登録を促すのかなど検討が必要となります。

以上のようなことを整理する必要があります。

②対応システムを検討する

取引の整理をするにあたって、システムサービスを導入するというのも1つです。

導入にあたっては、自社にとって対応が必要な領域を検討し、今まで使っていたシステムや取引先が使っているシステムなどの互換性の確認などもし、決めていくことをおすすめします。

たいていのシステムはトライアルができるので、実際にシステムを使う経理の人などが使い、使い勝手が良いものを選ぶことも業務効率化に効果的です。経理の人のストレス軽減にもなります。

5. インボイス制度に関するよくある質問

Q1:簡易課税制度と本則課税制度の違いは何?

簡易課税や本則課税は納付税額の算定にあたり、(控除の対象となる)仕入れの消費税額の計算方法をいいます。ではどう違うのでしょうか。

● 簡易課税

実際に売上にかかった消費税から、支払いにかかったとみなした消費税を差し引いて計算する。

「簡易課税方式」では、受け取った消費税に一定の割合を乗じて納税額を算定します。基準期間の課税売上が5千万円以下の中小事業者のみに認められた簡便的な制度です。受け取った消費税の金額がわかれば納税額が計算できるので計算は楽です。

● 本則課税

実際にかかった売上や経費から納付額を計算する方法で実際に売上にかかった消費税から、実際に支払いにかかった消費税を差し引いて計算する。

以上のように、みなし消費税で考えるのか、実際にかかった消費税で考えるのかになります。

Q2:インボイス登録をしないとどうなる?

インボイス登録せずに適格請求書で提出ができないと買手側は仕入税額控除が認められないため、買手がその分の消費税を負担するような形になってしまいます。

そのため、インボイスに登録をしていない売手側は、買手側から顧客や取引先から取引停止を迫られる可能性もでてきてしまいます。

まとめ

インボイス制度は、消費税を正確に払ってもらうための国の政策です。

インボイスという言葉が難しくさせているのですが、消費税がいくらかを明確にしてもらい、その分をきちんと納税してもらうための新たな仕組みと思っていただければ大丈夫です。

慣れるまでは、かなり煩雑になる可能性はありますが、慣れてしまえば、経理上も売上や仕入れと消費税が明確になり、きれいに整理されることでしょう。

免税事業者にとっては、選択に悩まれることになりますが、事業を見直す良いきっかけになるかもしれません。

どちらにせよ、このインボイス制度を前向きに捉え取り組んでいくと良いのではないでしょうか。

役に立ちましたか?コメントしましょう!