フォーム認識

フォーム認識 データ抽出

データ抽出 フォーム作成

フォーム作成 フォーム保存

フォーム保存はじめに

Q:国家資格である税理士についてあなたは知っていますか?

名前だけは聞いたことがあってもどんな仕事をしているのか知らない、会計士との違いが分からないという人も多いのではないでしょうか。どちらもぼんやりと、「お金にまつわることをやっているのだろうな」というイメージがあるせいで混同してしまうのでしょう。

しかし、税理士と会計士には業務内容や資格の取り方など多くの違いがあります。大きく分けて、「関係法令」、「独占業務」、「主な業務」、「対象のお客様」、「主な勤務先」、「受験資格の要件」、「兼務可能な資格」、「名簿登録までの流れ」、「今後の活動」などがあります。

そこで、税理士と会計士の違いをまとめてみました。それぞれの違いを一つひとつ詳しく見ていきましょう!参考になれば幸いです。

目次:

1. 適用法令

・税理士は「税理士法」に従います。

・公認会計士は「公認会計士法」に従います。

共に、別の法律に従うのです。

特に重要なことは2001年税理士法改正により税理士法人制度が創設されたことです。それに伴い100人以上の事務所が多数開設されました。その結果、大きな事務所と小さな事務所の間に業務やサービスの差が生まれるようになりました。

さらに、国税局のe-TaX(電子申告)やクラウド会計システムの利用により、従来、税理士が実施していた業務が、一般企業の経理でもできるように変わりました。

2. 独占業務

税理士と会計士ではこの定められた独占業務に違いがあります。表1のように各法令により税理士業務と公認会計士業務は明確に分かれています。

法律によって独占業務というものが定められています。これは資格を持っている者しか行うことができない業務のことです。

税理士:

税理士の独占業務は、「納税者に代わり税務申告を行う税務代理」、「税務書類の作成代行」、「税務全般の相談」の三つと税理士法の第二条で定められています。

つまり、税理士は税金関係の仕事、会計士は監査の仕事を独占して担当するという事です。これらの詳しい仕事内容は後で解説します。

会計士:

それに対して公認会計士の業務は、「財務書類の監査又は証明」と公認会計士法によって定められています。

監査というのは企業が作成した財務諸表(決算書)が正しいかどうかを、第三者の公正な立場で判断するものです。

税理士業務の代替は?

・決算申告や税務上の判断は、「納税者本人」または「税理士」のみと法律で決められています。

そのため、自分自身で税務申告をすることは問題有りませんが、税理士以外の他者に代行を依頼することは違法となります。そして違反すると「2年以下の懲役、または100万円以下の罰金」に処されます。

3. 主な業務

税理士:

① 会計処理の指導(経理・会計業務指導)

② 記帳代行(税務書類の作成)

③ 税務申告代行(税務署への提出)

④ 節税に関する相談、助言(経営全般の収益向上のため)

⑤ コンサルティング(M&A、事業承継他)

⑥ 金融機関との交渉(資金調達他)

会計士:

① 企業の財務諸表監査

② コンサルティング(税務代行は税理士登録が必要)

また、ソフトを活用して、PDF資料の管理に上手くできれば効率もアップできます。

➬Microsoft Office、画像、テキストなど合計17種類のファイル形式に対応。

➬レイアウトと書式を崩さずに、各形式に合わせた高度設定も可能。

➬互換性あり!他のファイル形式からPDFまで直接作成/変換可能。

4. 対象のお客様は?

先述したように、税理士は、税金を納税する全ての方々がお客様となります。税金関係の業務を行うためクライアントが個人から法人まで幅広く対応することになります。

そのため、大企業から中小企業、個人事業主まで幅広いお客様へ税務サービスが可能です。

ところが、公認会計士の会計監査は、最終事業年度に係る貸借対照表の資本金5億円以上、または、最終事業年度に係る貸借対照表の負債の部の合計額が200億円以上である株式会社である大会社に義務づけられています。つまり、基本的にクライアントは大企業になります。

仕事をする相手が違うため、会計士は監査法人に所属し組織的に仕事をするのに対して、税理士は個人で業務をする人が大半です。ここも押さえておきましょう。

5. 受験資格の要件

税理士:

「税理士資格試験」の場合は、受験資格要件は次のように事細かく規定されています。

① 司法試験合格者、または旧司法試験の第2次試験の合格者

② 公認会計士試験の短答式試験合格者(2006年度以降の合格者に限定)、または公認会計士試験の短答式試験全科目免除者

③ 日本商工会議所主催の簿記検定試験1級の合格者、または社団法人全国経理教育協会主催の簿記能力検定試験上級合格者

④ 会計士補、並びに会計士補となる資格を有する方

⑤ 司法書士・行政書士・弁理士・社会保険労務士・不動産鑑定士等の業務、または事業を営む個人の会計や法人に関する事務等に通算2年以上従事した方

⑥ 大学、短大、高等専門学校を卒業、もしくは専修学校の専門課程を修了して法律学および経済学に属する科目を1科目以上履修取得している方

⑦ 大学3年以上の学生、かつ経済学及び法律学に属する科目を含め、62単位以上を取得している方

⑧ 銀行、信託会社、保険会社等において、資金の貸付け・運用に関する事務に2年以上従事した者

詳しく定められているため、受験を考えている方は国税庁のホームページで詳しく確認してみることをおススメします。

会計士:

こちらは受験資格が一切なく、誰でも受けることができます。2010年には16歳の方が合格しています。

・年齢、性別、学歴に全く関係なく「公認会計士資格試験」に受験が可能です。

6. 受験内容の違い

税理士:

税理士の試験は11科目から5科目を選んで、その5つのテストで合格する必要があります。税理士の試験では科目合格制というものがあり、合格した科目は生涯有効になるため5科目一度に合格する必要はありません。

また、学位を取得したり、ある一定の期間税務署に勤務した国税従事者であれば科目が免除されます。

ですので、勉強する際は勉強量を自分で決める必要があります。なんの科目をどれくらいまでに仕上げるといった計画性が大事になってくるという事です。

会計士:

会計士の試験はマークシート式と論文式に分かれており、論文式の試験を受けるためにはマークシート式の試験を合格しなければなりません。

マークシート式の試験は、財務会計論・管理会計論・監査論・企業法の4科目。論文式の試験は必修の会計学・監査論・企業法・租税法の4科目と経営学・経済学・民法・統計学から1科目を選択する形式です。

税理士の試験とは違い、科目のみの合格はありません。マークシート式の試験は合格すると2年間試験免除されます。論文式試験では不合格だったとしても、審査会が認めた得点比率以上の点数を取れれば、その科目は2年間免除されます。

7. 名簿登録までの流れの違い

税理士:

試験に合格する事と、2年間の実務経験が必要です。試験に合格しなくても認められるため、試験勉強と並行して実務経験をする方もいます。

会計士:

こちらは税理士とは異なり、試験合格後に2年以上の業務補助を行います。そのあとに、一定期間実務補修を受け、試験に合格しなければなりません。

8. 兼務可能な資格は?

税理士の資格を所持している場合は、無試験で行政書士の資格を入手可能です。

公認会計士の資格を所持している場合は、無試験で税理士の資格を入手できます。

その意味では、公認会計士の方がメリットは多いですね。

9. 主な勤務先とは?

税理士の場合は企業内税理士または、税理士事務所、会計事務所に勤務することが多いです。

その他の事例としては、M&A、事業承継、資金繰りを担うコンサルティング会社に勤務するか、保険代理店に勤務する例もあります。

公認会計士の場合は、会計事務所または監査法人に勤めることが多いです。

→関連記事:

決算書作成の事前準備と作り方とは?>>

10. 今後の活動

2001年の税理士法改正に伴い、資本力がある大きな税理士事務所が伸長しています。また、クラウド会計ソフトやe-Taxの導入により記帳代行業務が減少する中、税理士の方々が公認会計士に転身する傾向が増えつつあります。

まとめ

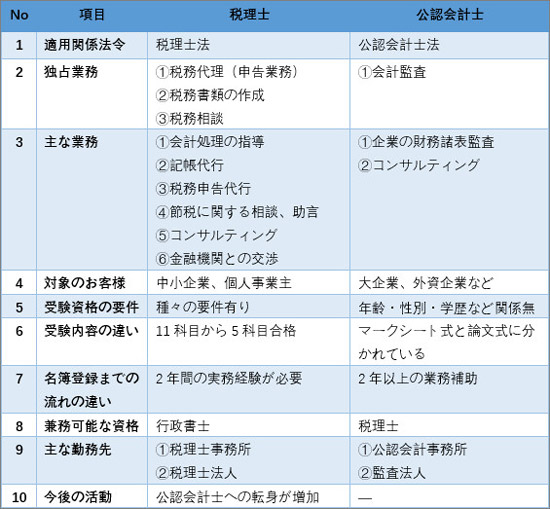

上記の内容について、税理士と公認会計士の違いを一覧表であらわしました。

表:税理士と公認会計士の違いまとめ

税理士は単に税務関係の諸問題を解決するだけではなく、お客様に寄り添って関連する問題まで解決を支援する総合アドバイザーです。

そのためには、常にお客様とその関係する周りの状況に気を配り、正しい判断を導くように助言し続ける必要があります。つまり税理士は税務知識を使ってお客様の信頼を得たのち、さらにビジネスを広げる可能性を持っているのです。

役に立ちましたか?コメントしましょう!