昨今、インボイス制度についての情報が多くメディアなどで取り上げられています。

Q1:インボイス制度が導入されることで、事業者はどのような影響を及ぼしているのでしょうか。

Q2:一人親方が目立っている建設業界ではインボイスの存在はどう感じているのでしょうか。

この記事では、インボイス制度の概要、建設業界における影響、準備・対応すべきことについてまとめました。適格請求書の書き方と留意点も詳しく説明しているので、興味がある方はぜひチェックしてみてください。

目次:

1.インボイス制度について

10月から施行されるインボイス制度について、どれくらい理解していますでしょうか。

インボイスの概要、それの目的や背景などについて見てきましょう。

1-1. インボイス制度の目的と背景

インボイス制度の目的は、取引時における正確な消費税額と消費税率を把握するためです。

上記の目的以外にも、経理業務または消費税の納税に関するミスの防止や不正、益税の抑制という目的も考えられます。

そのようなインボイス制度が採られる背景にはどのようなことがあるのでしょうか。

2019年に行われた増税で消費税は現在10%が対象になっているモノがある中、食品や新聞などでは8%の軽減税率が適用され、8%と10%の消費税が混合されています。

正しい消費税の納税額を算出するために、商品ごとの価格と税率が記載されている書類を保存するため、インボイス制度が導入されるようになります。

インボイス制度で消費税の算出が分かりやすくなると考えて良いでしょう。

1-2. 仕入税額控除

仕入税額控除とは、売上時の消費税額から仕入れなどの際にかかった消費税額を差し引いた分を納税する仕組みのことです。

これには4つのパターンが考えられます。

課税期間中の課税売上高が5億円以下で課税売上割合が95%以上である場合は、消費税額の全てが控除されます。

全額控除が認められやすいのは、課税売上が売上の割合を多く占めている状態で、課税規模があまり大きくないような、個人事業主あるいはベンチャー企業などが挙げられます。

この全額控除の条件に当てはまらない場合には、個別対応方式あるいは、一括比例分配方式が該当します。

個別対応方式は、消費税を納め、課税売上割合が95%未満である場合に採られる計算方式で、一括比例分配方式は、仕入れ税額の合計額に課税売上割合を咥えて仕入れ税額控除を計算する方式です。

全額控除、個別対応方式、一括比例分配方式のそれぞれに該当しない場合は、簡易課税制度になります。

簡易課税制度は、小規模事業主に焦点を当てた消費税率の計算方法です。

1-3. 建設業の「みなし仕入業」

先述した簡易課税制度を選択した場合に、年間課税売上高に対して業種ごとに定められた、みなし仕入れ率を計算することになります。

みなし仕入れ率とは、当該業種では費用が必要と考えられることに基づいた控除割合のことを指します。

Q:建設業は、何区分に分類され、みなし仕入れ率はどれくらいなのでしょうか。

A:第3種事業で、みなし仕入れ率は70%になります。

インボイス制度を導入することによって、取引時の正確な消費税額と消費税率の把握とともに経理業務や消費税の納税においたミスの防止や不正、益税の抑制する見込みがあることが分かりました。

仕入税額控除にはいくつかの種類があり、それに当てはまるのか検討する必要があるでしょう。

2.インボイス制度が建設業界に与える具体的な影響

インボイス制度がおける建設業界に与える具体的な影響については、どのようなことがあるでしょうか。

課税事業者や一人親方、個人事業主への影響では、違いがあるため、それぞれについて1つずつ確認をしておきましょう。

2-1. 課税事業者への影響

課税事業者は、インボイスを発行している事業者になるため、登録申請手続きを行わなくてはなりません。

税務署に登録申請書を提出します。

提出したのちに、税務署が登録を行い、事業者に登録番号を通知し、それらが完了して適格請求書発行事業者として認定されます。

認定されてからは、取引先がインボイスの交付を要求してきたら、それに応じる義務と交付したインボイスの写しを保存しておく義務があります。

これらの義務があるため、課税事業者はインボイスが施行される以前に適格請求書の作成と保存ができるシステムをあらかじめ入れておく必要があるでしょう。

2-2. 一人親方への影響

そもそも、一人親方とは労働者を雇用せずに一人で特定の事業を行うことを指します。

一人親方として認めてもらえるには、7種類の業種に限りがあり、労働者の雇用日数が100日未満であるという条件下になります。

インボイス制度によって、一人親方には複数のマイナス的な影響が及ぶ可能性があります。

1つ目は、仕事量が減ってしまう可能性があることです。

インボイス制度が始まると、適格請求書発行事業者が発行した的確請求書ではなくては仕入れ税額控除ができなくなったゆえ、元請け事業者の税負担が増してしまいます。

それによって、取引内容が同様であれば、適格請求書を発行する事業者を優先することが多くなり、仕事量が減少するかもしれません。

また、仕入れ税額控除があるか否かによって、取引先が多い大企業では請経理処理業務の複雑化・税負担の増加を削減する方針で、課税事業者のみに取引を行う可能性があるでしょう。

2つ目は、収入が減少する恐れがあることです。

課税登録者に登録すると従来にはなかった新しい納税義務が発生し、そこでの費用が必要になることで収入が減少してしまう恐れがあります。

さらに、免税事業者のまま取引を行おうとした際に、消費財相当額の値引きを要求された場合にも、実質収入の減少になります。

3つ目は、消費税を納める際の事務作業が増えることです。

課税事業者に登録をしたのであれば、課税期間で課税売上高に関係なく納税に関係している事務作業を行う必要があります。

一人親方で居続けるには、100日以上の従業員を雇うことができないため、一人の負担が大きくなることでしょう。

4つ目は、取引先が限定される場合があることです。

インボイスに登録するか否かは事業者の意思で任意になっていますが、税金控除できる課税事業者と取引を行いたいと考える方が多いことから、インボイスを登録している事業者より、取引を行えることが減少してしまう可能性もあるでしょう。

2-3. 個人事業主への影響

個人事業主の場合も、一人親方と似た影響が及ぶ可能性があります。

第一に言えることは取引先が減少してしまう可能性があることです。

免税事業者に対して消費税分のお金を支払っても、控除の対象外となり、免税事業者との取り引きを避けるのではないかという懸念されていることが指摘されています。

ほかには、課税事業者への転換を提案される可能性があります。

先述してように、控除の対象外となる取引先より対象となる取引先を優先する考えをする人の方が多いはずです。

それにより、課税事業者への転換を要求してくる可能性があるかもしれません。

断ってしまうと、取引が減少あるいは中止されることもあるかもしれません。

このように、インボイスが始まると多くの企業、事業主に影響を及ぼす可能性が見込まれています。

インボイスが施行されるまでに多くの人たちがインボイスを登録することになるでしょう。

そうすることで、10月1日からインボイス制度が適用されるはずです。

インボイス登録は個人の自由ですが、周りの風潮で取り引きの手遅れにならないために、インボイス登録をするのか否か、するのであればいつまでに登録をしておくかなど決めておきましょう。

3.建設業でインボイス制度の導入に準備対応すべきこと

建設業でインボイス制度の導入に準備対応しておくことはどのようなことでしょうか。受注者と発注者の場合のそれぞれについて説明します。

3-1. 受注者の場合

受注者の場合には、適格請求書事業者の登録が必要なのかの判断、登録申請書を提出、適格請求書の作成という3つを準備・対応する必要があります。

① 適格請求書発行事業者の登録が必要なのかの判断

適格請求書発行事業者の登録、すなわちインボイスの登録をするのか否かを事業者は考えなくてはなりません。

登録したいのであれば、早めに申請した方が良いです。

2021年10月1日から登録申請の受付は開始されており、2023年10月1日までに登録を完了させたい場合は、原則6カ月前までに申請書の提出が必要とされています。

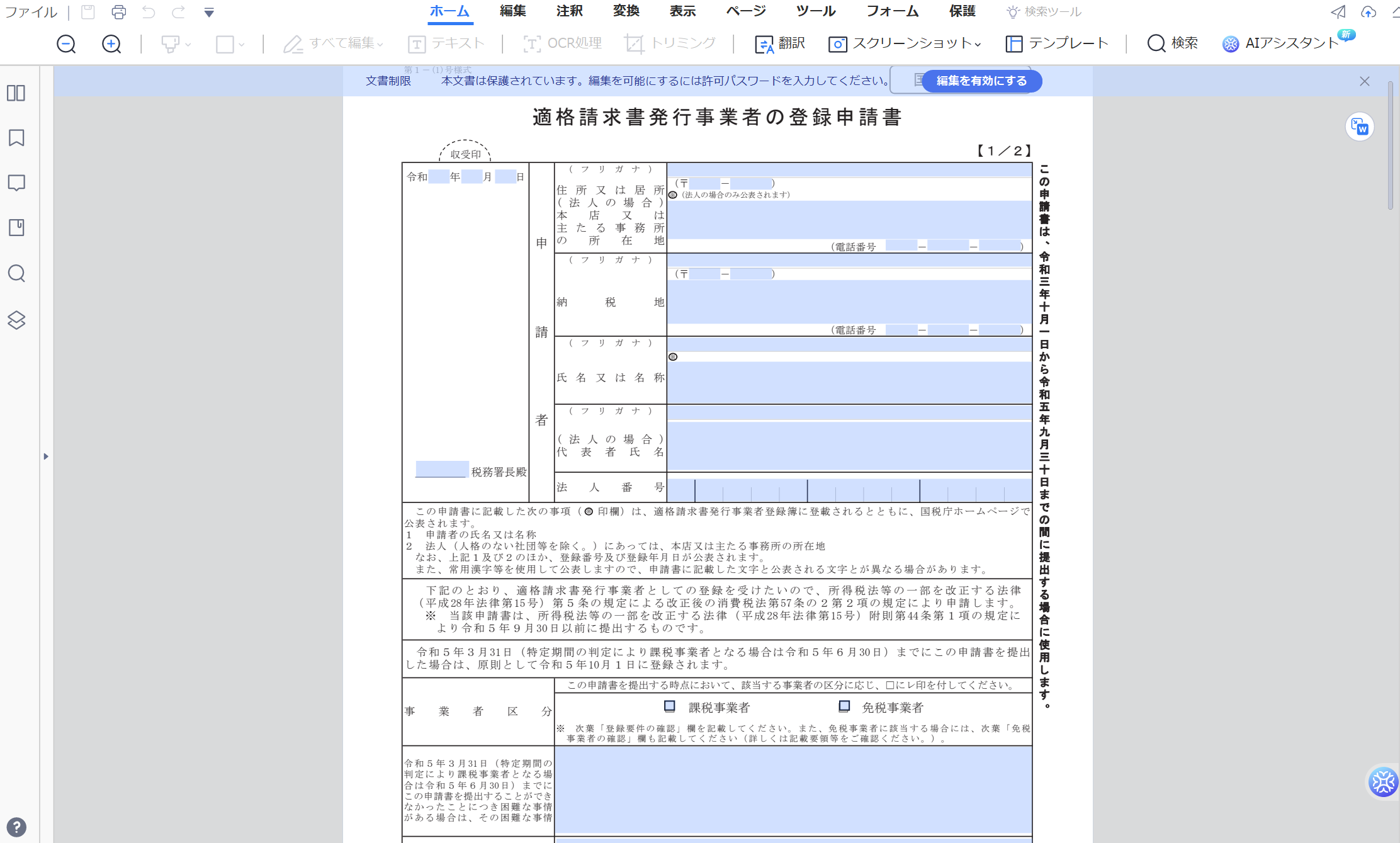

② 登録申請書を提出する

登録申請書は、国税庁のwebサイトからダウンロードすることができます。Webサイト以外にも電子申告(e-Tax)を活用して登録することができます。

登録申請書が完成したら、納税地を管轄している税務署長に提出します。

③ 適格請求書の作成

適格請求書は、請求書以外の仕入れ明細書や納品書、領収書でも6つの項目が必要な記載事項になっています。

6項目については以下の通りです。

・適格請求書発行事業者の氏名または名称および登録番号

・取引年月日

・取引内容(軽減税率の対象品目である旨)

・税率ごとに区分して合計した対価の額(税抜きまたは税込み)および適用税率

・税率ごとに区分した消費税額等

・書類の交付を受ける事業者の氏名または名称

3-2. 発注者への場合

発注者の場合は、適格請求書が必要な取引を整理することと適格請求書の確認と保存という2つのことが準備・対応に必要になります。

① 適格請求書が必要な取引を整理

インボイス制度で適格請求書の有無によって会計処理を分ける必要が生まれました。適格請求書の保管が不要な取引や適格簡易請求書で代用が可能な取り引きは以下の通りです。

・取引先が消費税軽減税率を適用する場合

・取引先が海外にある場合

・取引先が小売業者であり、取引額が1万円以下の場合

上記のものは、的確請求書の発行は必要ですが保管は不要です。適格簡易請求書で代用が可能なものは以下の通りです。

・取引額が1万円以下の場合

・現金で支払いを受ける場合

・クレジットカードなどの決済代行業者を介して支払いを受ける場合

・アマチュア無線関連の取り引きにおいて、個人間で行われる場合

取引額が1万円を超える場合や取引先が法人の場合には、適格請求書の発行が必要になります。

② 適格請求書の確認と保存

適格請求書は、それを受け取った場合も発行した場合も一定期間の保存する義務が設けられています。

適格請求書も含め、請求書は課税期間末日の翌日から2か月後の申請期間から7年間保存しなければなりません。

適格請求書を含めた請求書は、電子的に保存しておくこともできます。

インボイス制度の導入にあたり、受注者と発行者のそれぞれの立場で準備や対応しなくてはならないことがありました。

請求書の書き方や保管、請求書を必要とする取り引きの整理など、しっかりと行うようにしましょう。

4.大切な適格請求書の書き方と留意点

適格請求書はいかに大事なものであるか理解できていると思います。

では、その大切な適格請求書の書き方と留意点について、確認をしていきましょう。

4-1. 適格請求書の記載項目

適格請求書に記載する項目として、請求書作成者の氏名や、取引先・内容・年月日・金額などの取り引き時における、事業主間の繋がりと取り引きの内容などを記載します。

具体的な内容では、③適格請求書の作成の章にて解説しています。そちらをご覧になってください。

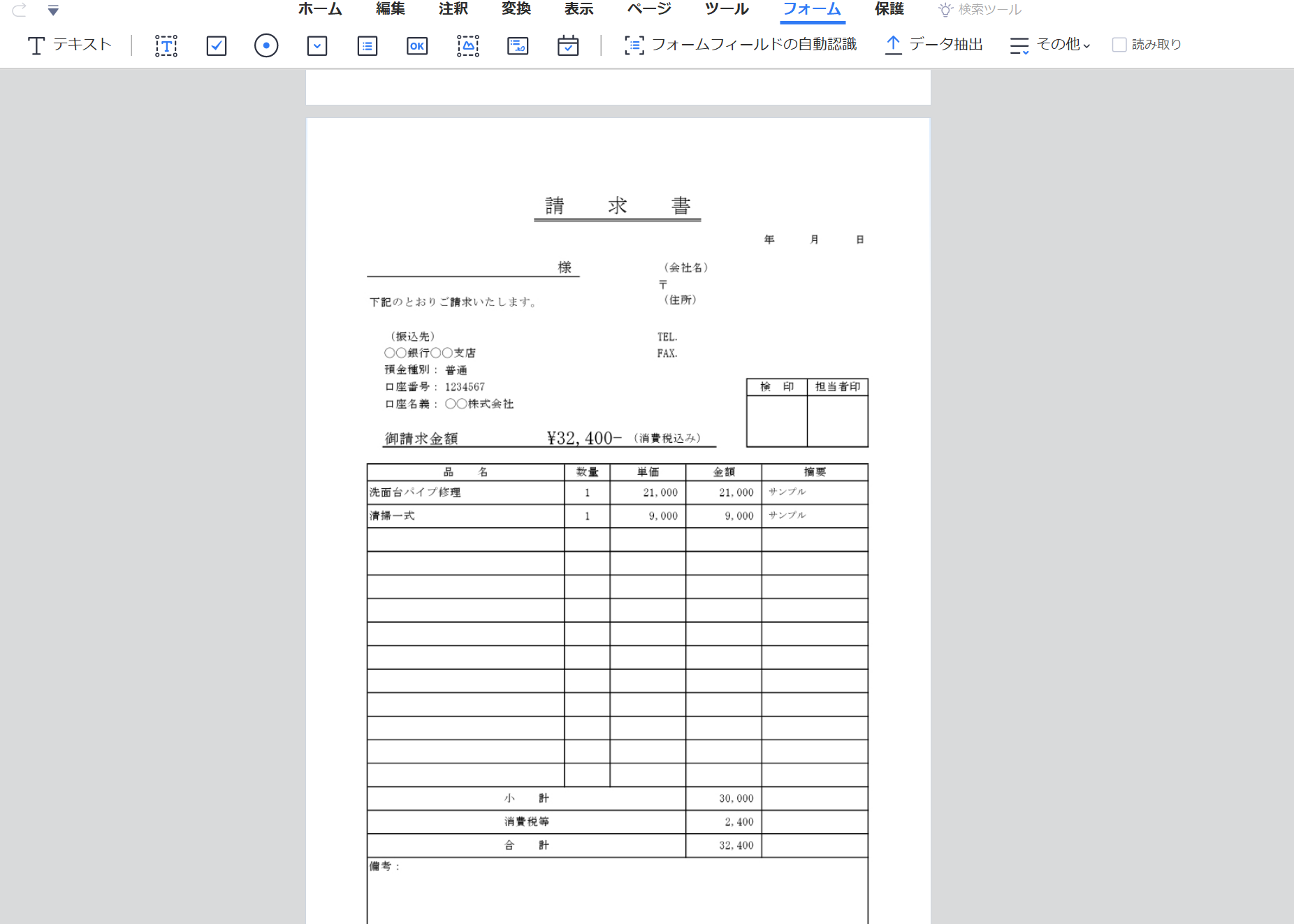

4-2. ExcelとWordの作成方法

適格請求書はExcelやWordで作成することができます。

Excelでは、ウェブ上にてインボイス制度対応の要件を満たしたフォーマットシートを無料でダウンロードすることができます。

数量・単価・軽減税率対象を入力することで、消費税率別の小計と消費税額を自動で算出してくれます。

Wordでは、件名、請求書の交付を受ける事業者名、請求書名、登録番号、請求書番号、支払い期間、取引金額、取引日、品目、軽減税率の対象である旨の表記、税抜き価格または税率ごとに区分して合計した税込み対価の額および適用税率、税率ごとに区分した消費税額、振込手数料を負担する側、振込先の口座を記載することで請求書として活用することが可能になります。

4.3. PDFelementを使って効率的に作成できる(テンプレートあり)

PDFelementをダウンロードすることで効率的に請求書を作成することが可能になります。

こちらの申請書を国税庁のHPからダウロードし、PDFelementをダウンロードします。当該ソフトで必要事項を記入しましょう。

実際に請求書をどのように使用していけば良いのか疑問を抱いてる方がいらっしゃるかもしれません。

そのような方は、PDFelementと本記事を照らし合わせて入力することをオススメします。

順序は下記の通りです。

① PDFelementnにて請求書をダウンロード

②「フォーム」タブをクリック

③ボックス内をクリックし、「テキスト」をクリックしたのちに、登録番号など挿入したい位置をクリックしてテキストボックスを表示し、テイストを追加

上の図のように電子印鑑もあるため、便利で時間を有効的につかうことができます。

以上が、請求書の入力におけるステップになります。

このように、適格請求書のつくり方はいくつかあります。ご自身に適した方法で作成してみてはいかがでしょうか。

5.まとめ

これまで、インボイス制度の概要・目的と背景、建設業界における影響、準備・対応すべきことや適格請求書の書き方と留意点について見てきました。

インボイスを活用するかどうかで作業内容と同時に取引自体も変わってくる可能性があります。インボイスが開始されるまで、まだ時間が有しています。

活用するのか否かをできるだけ早めに決めて利用するようであれば、登録申請書の提出し、請求書が必要な取引を整理し適格請求書のつくり方を知り、保管を忘れずにしましょう。

本記事を参考にしていただけたら幸いです。

役に立ちましたか?コメントしましょう!