確定申告で生命保険料控除を受けたい?対象や申告書の書き方を詳しく解説!

生命保険に加入している方は、確定申告や年末調整で生命保険料控除を受けることができます。この制度を活用すれば、支払った保険料に応じて所得税や住民税の負担を軽減できます。

本記事では、生命保険料控除の基本から確定申告での手続き方法まで、わかりやすく解説します。

1. そもそも生命保険料控除とは?

生命保険料控除とは、1年間に支払った生命保険料の一定額を所得から差し引くことができる制度です。所得が減ることで課税対象額が少なくなり、所得税や住民税の負担が軽減されます。

・所得税の還付を受けられる可能性がある

・翌年の住民税が減額される

・家計の税負担を軽減できる

また、生命保険料控除には「新制度」と「旧制度」があり、保険契約を締結した日付によって適用される制度が異なります。その違いを下表に示します。

|

項目 |

旧制度 |

新制度 |

|

契約日 |

2011年12月31日以前 |

2012年1月1日以降 |

|

控除区分 |

一般生命保険料/個人年金保険料 |

一般生命保険料/介護医療保険料/個人年金保険料 |

|

各控除の限度額(所得税) |

5万円 |

4万円 |

|

合計控除限度額(所得税) |

10万円 |

12万円 |

関連人気記事:確定申告で医療費控除を受けたい?対象ややり方、注意事項などを徹底解説!

2. 確定申告での生命保険料控除の対象や計算方法

続いては生命保険料控除の対象や計算方法について紹介していきます。

①生命保険料控除の対象は?

生命保険料控除は、以下の3つの区分に分かれています。

その1:一般生命保険料

生存または死亡に起因して保険金が支払われる保険契約が対象です。定期保険、終身保険、養老保険、学資保険などが含まれます。

保険金受取人が本人または配偶者、その他の親族であることが条件です。ただし、保険期間が5年未満の貯蓄性の高い保険は対象外となります。

その2:介護医療保険料

入院・通院等にともなう給付金が支払われる保険契約が対象です。医療保険、がん保険、介護保険などが含まれます。

この区分は新制度でのみ設けられており、2011年12月31日以前に契約した医療保険などは一般生命保険料控除の対象となります。こちらも保険期間が5年未満の貯蓄保険や貯蓄共済は対象になりません。

その3:個人年金保険料

個人年金保険料税制適格特約が付加された個人年金保険が対象です。年金受取人が契約者またはその配偶者であること、保険料払込期間が10年以上であること、年金の受取開始が60歳以降で受取期間が10年以上であることなどの条件を満たす必要があります。

②生命保険料控除の金額と計算方法

生命保険の契約時期によって控除の金額と計算方法も異なっています。

その1:新契約に適用する控除額の計算方法

新制度(2012年1月1日以降の契約)では、以下の計算式で控除額を算出します。

|

年間の支払保険料 |

控除額(所得税) |

|

2万円以下 |

支払保険料の全額 |

|

2万円超~4万円以下 |

支払保険料×1/2+1万円 |

|

4万円超~8万円以下 |

支払保険料×1/4+2万円 |

|

8万円超 |

一律4万円 |

・具体例:年間の生命保険料が6万円の場合、控除額は「6万円×1/4+2万円=3.5万円」となります。

その2:旧契約に適用する控除額の計算方法

旧制度(2011年12月31日以前の契約)では、以下の計算式で控除額を算出します。

|

年間の支払保険料 |

控除額(所得税) |

|

2.5万円以下 |

支払保険料の全額 |

|

2.5万円超~5万円以下 |

支払保険料×1/2+1.25万円 |

|

5万円超~10万円以下 |

支払保険料×1/4+2.5万円 |

|

10万円超 |

一律5万円 |

・具体例:年間の生命保険料が6万円の場合、控除額は「6万円×1/4+2.5万円=4万円」となります。

その3:新契約にも旧契約にも加入している場合

新契約にも旧契約にも加入している場合には、旧契約の保険料によって控除額が変わります。

|

旧契約の保険料 |

控除額(所得税) |

|

6万円以下 |

旧契約の保険料と新契約の保険料、それぞれの控除額を計算してから合計(最高4万円) |

|

6万円超 |

旧契約の保険料のみから計算する(最高5万円) |

その4:生命保険料控除の上限額

所得税に関して、生命保険料控除の限度額は新制度であれば4万円×3区分で12万円、旧制度では5万円×2区分で10万円になります。

3. 確定申告で生命保険料控除を申し込む手順

確定申告で生命保険料控除を申し込む基本的なステップを紹介していきます。

ステップ1:生命保険料控除証明書を取得&保存する

生命保険料控除証明書は、保険会社から毎年10月~12月頃に郵送またはメールで送られてきます。

紙の書類を大切に保管するほか、スキャンしてデータ化することで紛失リスクを減らせます。

関連人気記事:【データのPDF化】電子帳簿保存法改正とは?領収書・請求書をPDF形式で保存する方法

ステップ2:保険料額や控除額を確定申告書に記入する

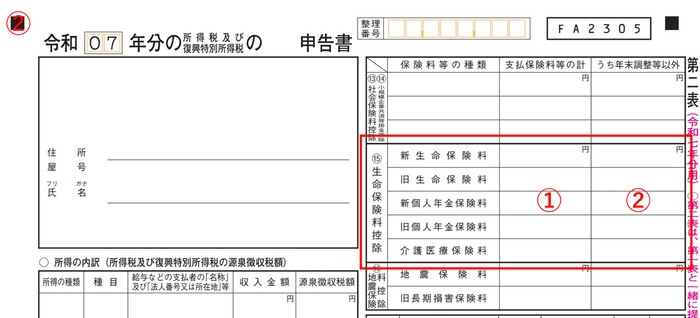

①確定申告書の第二表「生命保険料控除」欄に各区分ごとの金額を記載します。

②既に勤務先等で年末調整済の場合には、その分を差し引いた金額も記入します。

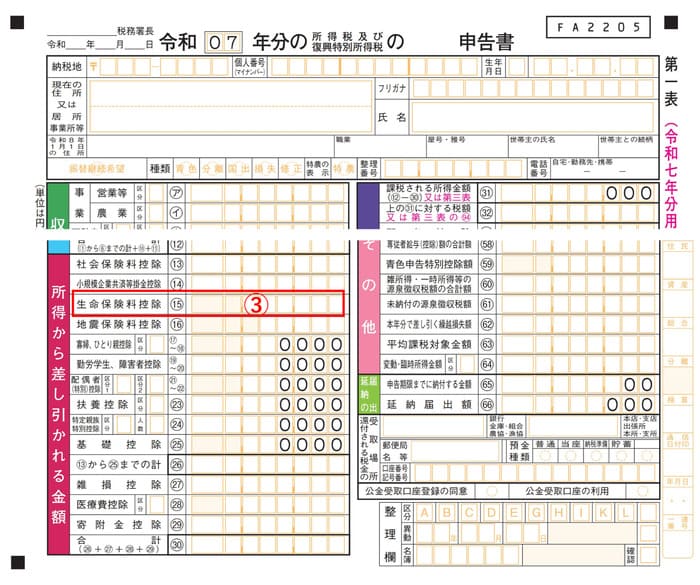

③確定申告書の第一表「生命保険料控除」欄に控除額の合計を記入します。

ステップ3:確定申告書と生命保険料控除証明書を提出する

記入が完了したら、確定申告書に生命保険料控除証明書を添付して提出します。e-Taxで申告する場合、控除証明書の添付は不要ですが、5年間保管する必要があります。

4. 確定申告で生命保険料控除を受ける時のよくある質問

確定申告における生命保険料控除について、よくある質問と回答を整理しました。ご不明な点がございましたら、ぜひご参照ください。

質問1:生命保険料控除証明書はどのぐらい保存すべきか?

確定申告後も5年間保存することが推奨されます。税務署から提示を求められる可能性があるためです。

質問2:年末調整で生命保険料控除を受けた場合、確定申告は必要か?

基本的に不要です。ただし、年末調整で申告し忘れた保険がある場合は、確定申告で追加の還付を受けられます。

質問3:家族の生命保険料も控除の対象になるか?

保険料を実際に支払っているのが本人であれば、家族が契約者または被保険者となっている保険でも控除を受けられます。

質問4:介護医療保険料と介護保険料の確定申告上の違いは?

介護医療保険料は民間の保険会社が提供する医療保険、がん保険、介護保険などの保険料で、生命保険料控除の中の「介護医療保険料控除」の対象になります。一方で公的な介護保険料は、「社会保険料控除」の対象となります。

5.保険書類の整理と確定申告の手伝いとなるツール「PDFelement」

PDFelementは、PDF編集・管理の総合ソフトウェアで、確定申告に必要な書類の整理や処理を簡単にします。

その1:スキャン機能で生命保険料控除証明書をデータ化する

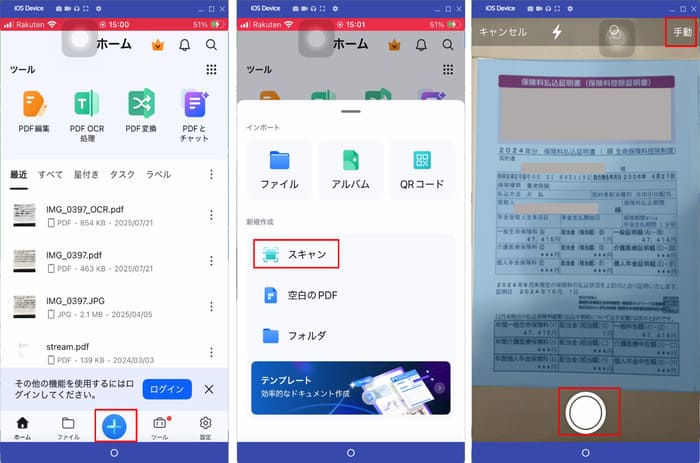

PDFelementモバイルのスキャン機能を使えば、書類をキレイにスキャンしてPDFとして保存できます。データ化することで紛失リスクを防ぎ、どこからでもアクセス可能になります。

- PDFelementモバイルを起動してホームページに入り、「+」ボタン→「スキャン」を選択します。

- 右上側の「自動」または、「手動」を指定して、書類を撮影します。

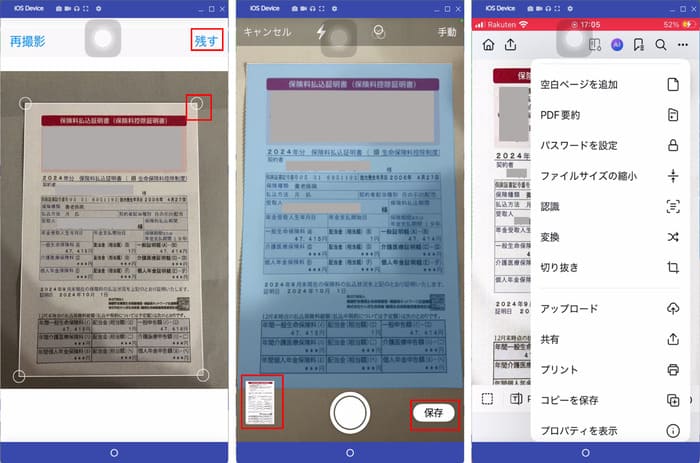

- 四隅のポイントをドラッグして範囲調整して「残す」をタップします。

- 「保存」または残した画像の縮小版をタップして必要な処理を行います。

その2:結合機能で複数の生命保険料控除証明書を一つのPDFにまとめる

複数の保険会社から届いた証明書を一つのPDFにまとめることで、ファイル管理がシンプルになり、確定申告時に必要な書類をすぐに見つけられます。

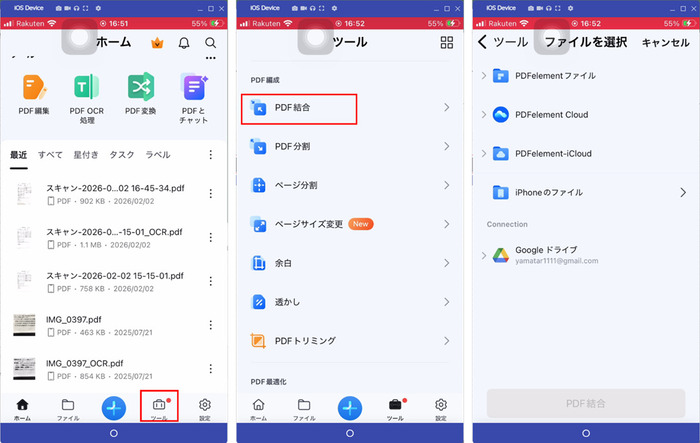

- PDFlementモバイルを起動し、下部の「ツール」>「PDF結合」を選択します。

- 先にスキャンした複数の関連書類を選択します。

- 結合したいファイルにチェックを入れ、「PDF結合」をタップします。

- プレビュー画面で結合するファイルを確認します。ドラッグアンドドロップすることで書類の順番を自由に調整できます。

- 内容と順番に問題がなければ、「開始」をタップして結合を実行します。

その3:AIで生命保険料控除の対象となる金額を抽出・計算する 【全変更】

PDFelementのAI機能を使えば、生命保険料控除証明書から必要な金額を自動で抽出し、計算できます。手作業での転記ミスを防ぎ、計算時間を大幅に短縮できます。

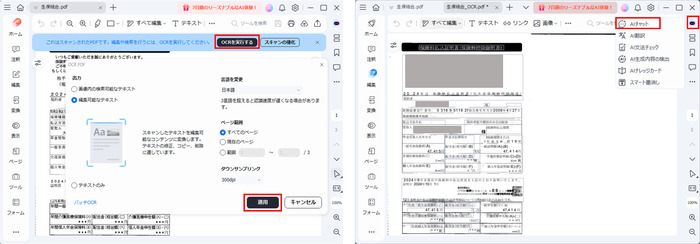

- PC版PDFelementで結合したPDFファイルを開いて、OCRを実行します。(必要に応じてスキャンの強化を実行)

- 右側の「AIサイドバー」>「AIチャット」>「PDFとチャット」をクリックします。

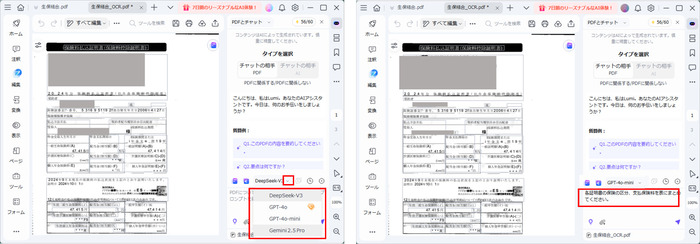

- 適宜、生成AIのモードを選択します。日本語の場合は「GPT」もしくは「Gemini」がお勧めします。

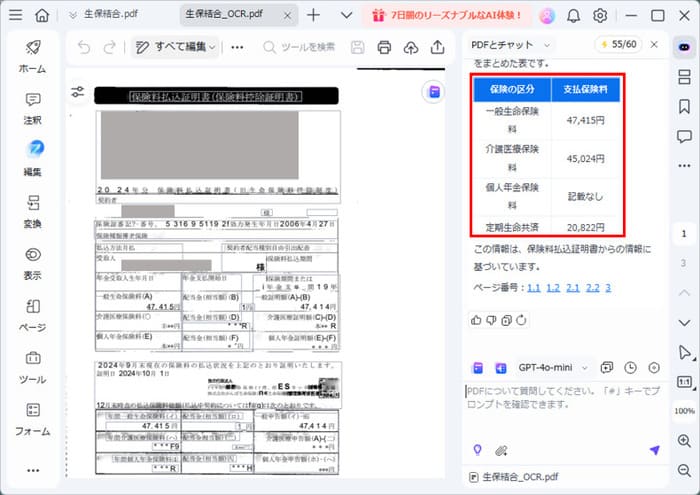

- 「各証明書の保険の区分、支払保険料を表にまとめてください。」等の指示をプロンプト欄入力します。

- AIが自動的に情報を読み取り、整理された表形式で出力します。

まとめ:確定申告で生命保険料控除を申し込みましょう!

生命保険料控除は、確定申告を通じて税負担を軽減できる重要な制度です。新旧制度の違いを理解し、ご自身の契約に合った控除額を正しく計算しましょう。

PDFelementのような便利なツールを活用すれば、証明書の管理や計算がより効率的になります。今年の確定申告では、ぜひ生命保険料控除を活用して、賢く節税しましょう。

作成日: 2026-02-12 18:12:44 / 更新日: 2026-02-12 18:56:44

PDFエレメント

編集者

役に立ちましたか?コメントしましょう!